专属商业养老保险扩围 强调经营机构门槛、突出产品养老功能 当前资讯

中国网财经10月25日讯(记者 郭伟莹) 今日,国家金融监督管理总局印发《关于促进专属商业养老保险发展有关事项的通知》(以下简称《通知》),明确相关业务要求,进一步扩大经营专属商业养老保险业务的机构范围。

强调经营机构门槛

(资料图片)

(资料图片)

专属商业养老保险是一种资金长期锁定,专门用于个人养老保障的保险产品,具有投保简便、交费灵活、收益稳健等特点,为人民群众长期积累“养老钱”提供了新的选择。

2021年6月,原银保监会在浙江省(含宁波市)和重庆市开展了专属商业养老保险试点,鼓励试点保险公司积极探索服务广大人民群众特别是新产业、新业态从业人员和各种灵活就业人员养老需求。

2022年3月,将试点区域扩大到全国范围,并允许养老保险公司参与。自试点启动以来,业务进展总体平稳,社会反映良好。国家金融监督管理总局认真梳理总结试点经验,广泛听取各界意见,决定将专属商业养老保险从试点转为正常业务,符合条件的人身保险公司可以经营。

数据显示,截至2023年9月末,专属商业养老保险承保保单合计63.7万件,累计保费81.6亿元;其中,新产业、新业态从业人员和灵活就业人员投保保单件数约7.9万件。

经营这项业务的保险公司应当具有较强的综合实力,能够较为长期稳健地开展养老资金和风险的管理。因此,《通知》对保险公司经营条件提出了较高要求,明确上年度末所有者权益不低于50亿元且不低于公司股本(实收资本)的75%,上年度末综合偿付能力充足率不低于150%、核心偿付能力充足率不低于75%,上年度末责任准备金覆盖率不低于100%。

同时,《通知》明确,养老主业突出、业务发展规范、内部管理机制健全的养老保险公司,可以豁免第一款关于上年度末所有者权益不低于50亿元的规定。

此外,《通知》规定,经营专属商业养老保险业务的保险公司应当定期确认相关指标是否符合规定,并相应进行业务调整。

《通知》强调符合条件的保险公司可以经营专属商业养老保险,业内人士表示,行业内30多家险企或可达到门槛要求。如果说某个经营机构不符合相关条件或者相关指标达不到要求,那么,在一定时限内,该经营机构就要停止向新客户销售专属商业养老保险。如果经过一段时间的经营,该经营机构相关指标有所改善,能够重新达到经营条件,才可以恢复销售。

突出产品养老功能

《通知》规定,专属商业养老保险产品采取账户式管理,可以采取包括趸交、期交、灵活交费在内的多种保费交纳方式。产品设计分为积累期和领取期。保险公司可以依法合规建立持续奖励机制,引导消费者长期积累和领取养老金。

监管人士表示,专属商业养老保险突出养老功能,体现在以下几个方面:第一,在交费方式方面,除了期交、趸交,还有灵活交费。对于消费者来讲,如果当前或预期收入出现波动,可以灵活交费,不会对账户权益产生明显损失。第二,在积累期设置两种投资组合,实现养老金的长期积累和储蓄。在领取期约定60岁可以转成保证领取的养老年金,领取期限不得短于10年,实现养老金的定期发放。第三,现金价值做出约束性安排,在提前退出时,账户价值可能有一定损失。这种方式也是希望消费者投保人能够长期持有,把这部分资金专门用于养老用途。

另外,《通知》对账户价值的演示水平做出规定。保险公司可以按照高、低两档收益率假设演示投资组合账户价值变动情况:最高保证利率投资组合高档收益率假设不得高于4%,最低保证利率投资组合高档收益率假设不得高于5%;低档收益率假设不得高于投资组合保证利率。

比如,对于较高保证利率投资组合来说,其高档收益率假设不能超过4%,低档不能超过保证利率。对于较低保证利率投资组合来说,其高档收益率假设不能超过5%,低档也是不能超过保证利率。实际上,从目前各家公司提供的产品情况看,高档保证利率的投资组合实际上最高不会超过3%,低档保证利率的投资组合的水平大概在0.5~0%。

监管人士表示,目前保险业在个人养老金制度下参与的重要品种之一,在文件的制定的过程中,也考虑了个人养老金资金账户管理、运行模式等特点,做出相应的安排。对于投保人以个人养老金资金账户的资金购买产品的,那么同时还没有开始领养老金的,只要投保人主动提出申请,保险公司可以采取提单或者批注的方式,将养老金的领取条件变更为国家规定的个人养老金领取条件。也可以达到领取条件,允许一次性领取。

此外,保险公司可以接受企事业单位以适当方式,依法合规为专属商业养老保险消费者提供交费支持。企事业单位相关交费在扣除初始费用后全部进入个人账户,权益全部归属个人,满足新产业新业态或者灵活就业人员的需求。

- 专属商业养老保险扩围 强调经营机构门槛、突出产品养老功能 当前资讯 中国网财经10月25日讯(记者 郭伟莹) 今日,国家金融监督管理总局

-

汕汕高铁汕尾至汕头南段启动联调联试 人民铁道报汕头10月24日电 (何廷昭 吕梦瑶 罗肆安)10月16日,汕

汕汕高铁汕尾至汕头南段启动联调联试 人民铁道报汕头10月24日电 (何廷昭 吕梦瑶 罗肆安)10月16日,汕 -

每日消息!中小银行加速布局基金托管牌照 近日,上海农商银行基金托管资格获证监会批复。在国有大行、股份行

每日消息!中小银行加速布局基金托管牌照 近日,上海农商银行基金托管资格获证监会批复。在国有大行、股份行 -

科技企业在开放合作中提升创新能力 积蓄高质量发展动能_今日关注 人民网北京10月20日电 (黄盛)今年以来,奋斗者号完成国际首次环大

科技企业在开放合作中提升创新能力 积蓄高质量发展动能_今日关注 人民网北京10月20日电 (黄盛)今年以来,奋斗者号完成国际首次环大 -

两部门联合发布《温室气体自愿减排交易管理办法(试行)》-即时看 央视网消息:据生态环境部网站消息,为规范全国温室气体自愿减排交

两部门联合发布《温室气体自愿减排交易管理办法(试行)》-即时看 央视网消息:据生态环境部网站消息,为规范全国温室气体自愿减排交 -

天天观焦点:海南机场集团积极构建空中互联互通网络 加快“空中丝绸之路”建设 中新网海口10月19日电 (杜涛 张翼 杨旻哲)10月17日7时46分,一架

天天观焦点:海南机场集团积极构建空中互联互通网络 加快“空中丝绸之路”建设 中新网海口10月19日电 (杜涛 张翼 杨旻哲)10月17日7时46分,一架

- 专属商业养老保险扩围 强调经营机构门槛、突出产品养老功能 当前资讯 中国网财经10月25日讯(记者 郭伟莹) 今日,国家金融监督管理总局

-

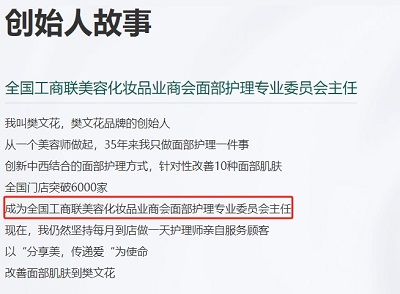

樊文花因虚假宣传曾获荣誉被罚,创始人“贴金”商会职称未获国家认可 中国网财经10月25日讯(记者 李晚)近日,连锁美容机构樊文花因虚假

樊文花因虚假宣传曾获荣誉被罚,创始人“贴金”商会职称未获国家认可 中国网财经10月25日讯(记者 李晚)近日,连锁美容机构樊文花因虚假 -

环球精选!春节连休8天:旅游平台搜索量骤增263% 出境游签证咨询量明显增长 10月25日,国务院办公厅发布关于2024年部分节假日安排的通知。其中

环球精选!春节连休8天:旅游平台搜索量骤增263% 出境游签证咨询量明显增长 10月25日,国务院办公厅发布关于2024年部分节假日安排的通知。其中 -

六个经济大省均已公布前三季度经济数据 四省增速超全国水平 10月25日,江苏省今年前三季度经济数据获官方公布。据江苏省统计局

六个经济大省均已公布前三季度经济数据 四省增速超全国水平 10月25日,江苏省今年前三季度经济数据获官方公布。据江苏省统计局 -

当前时讯:科大讯飞刘庆峰:聚焦应用与算法 明年仍将加大投入 10月24日,在第六届世界声博会暨2023科大讯飞全球1024开发者节上,

当前时讯:科大讯飞刘庆峰:聚焦应用与算法 明年仍将加大投入 10月24日,在第六届世界声博会暨2023科大讯飞全球1024开发者节上, -

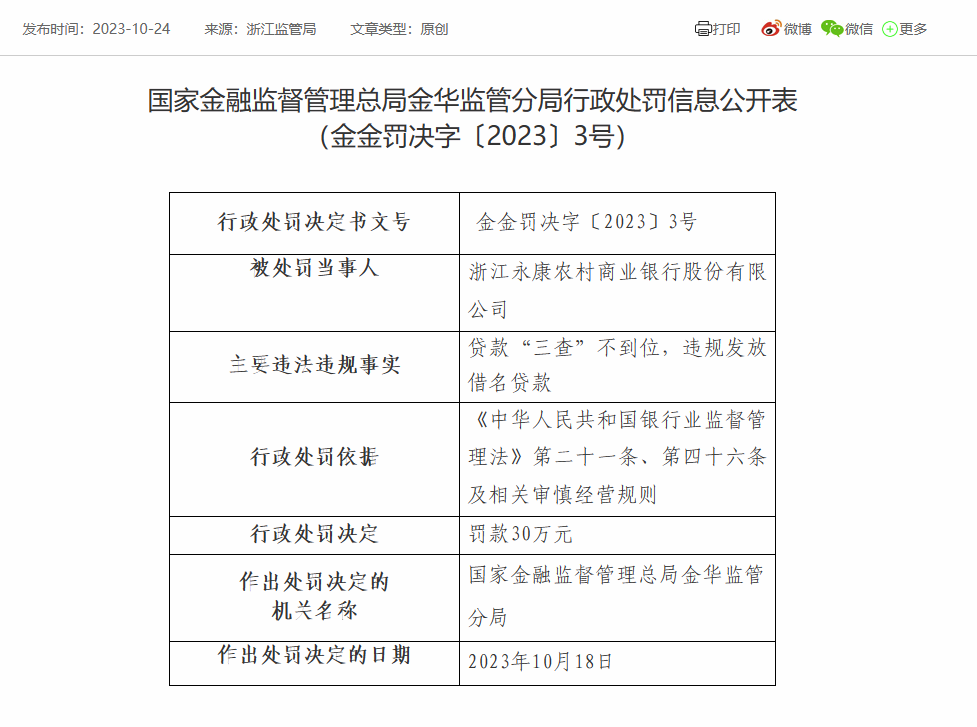

环球百事通!浙江永康农商银行被罚30万:因贷款“三查”不到位等 中国网财经10月25日讯 昨日,国家金融监督管理总局金华监管分局披

环球百事通!浙江永康农商银行被罚30万:因贷款“三查”不到位等 中国网财经10月25日讯 昨日,国家金融监督管理总局金华监管分局披 -

数字人主播退潮了? 真人主播成本是数字人的20倍,带货效果能差上20倍吗?大概率不能。这

数字人主播退潮了? 真人主播成本是数字人的20倍,带货效果能差上20倍吗?大概率不能。这 -

每日快报!财政部:将本次国债转移支付资金全部纳入财政直达资金范围 10月25日,在国新举行的国务院政策例行吹风会上,财政部副部长朱忠

每日快报!财政部:将本次国债转移支付资金全部纳入财政直达资金范围 10月25日,在国新举行的国务院政策例行吹风会上,财政部副部长朱忠 -

当前热讯:管理大咖齐聚中国管理·全球论坛,共叙企业家精神赋能高质量发展 10月21日,第十三届中国管理·全球论坛暨中国管理模式杰出奖颁奖盛

当前热讯:管理大咖齐聚中国管理·全球论坛,共叙企业家精神赋能高质量发展 10月21日,第十三届中国管理·全球论坛暨中国管理模式杰出奖颁奖盛 -

焦点信息:推动家政服务提质扩容 原标题:规范行业发展环境,增加优质服务供给推动家政服务提质扩容(

焦点信息:推动家政服务提质扩容 原标题:规范行业发展环境,增加优质服务供给推动家政服务提质扩容( -

天天通讯!头部城市家装消费预算呈上升态势 “买房—装修”仍是主流 记者 孙蔚当下房地产行业供求关系发生重大变化,家装作为房地产下

天天通讯!头部城市家装消费预算呈上升态势 “买房—装修”仍是主流 记者 孙蔚当下房地产行业供求关系发生重大变化,家装作为房地产下 -

我国已登记罕见病病例约78万例 环球新资讯 记者从近日开幕的2023年中国罕见病大会了解到,我国建立中国罕见病

我国已登记罕见病病例约78万例 环球新资讯 记者从近日开幕的2023年中国罕见病大会了解到,我国建立中国罕见病 -

以数智化转型赋能制造业绿色低碳发展 党的二十大报告明确提出,要坚持把发展经济的着力点放在实体经济上

以数智化转型赋能制造业绿色低碳发展 党的二十大报告明确提出,要坚持把发展经济的着力点放在实体经济上 -

林业快速发展增绿惠民 林业产业是绿色产业,是规模最大的绿色经济体,是绿水青山转化为金

林业快速发展增绿惠民 林业产业是绿色产业,是规模最大的绿色经济体,是绿水青山转化为金 -

第二届数贸会 预计签约千亿元项目 热消息 今年前8个月,我国可数字化交付的服务贸易规模达1 81万亿元,同比增

第二届数贸会 预计签约千亿元项目 热消息 今年前8个月,我国可数字化交付的服务贸易规模达1 81万亿元,同比增 -

告别“傻大黑粗” 煤矿“智”变面貌新 近三年,用于煤矿智能化的总投资超过1000亿元;有智能化工作面的煤矿

告别“傻大黑粗” 煤矿“智”变面貌新 近三年,用于煤矿智能化的总投资超过1000亿元;有智能化工作面的煤矿 -

全球微速讯:东北首趟35吨宽体集装箱铁海快线班列启程 科技日报沈阳10月24日电 (记者郝晓明 通讯员韩庆潇 邢译达)载有5

全球微速讯:东北首趟35吨宽体集装箱铁海快线班列启程 科技日报沈阳10月24日电 (记者郝晓明 通讯员韩庆潇 邢译达)载有5 -

全国首次实现国际重要湿地确权登记 每日资讯 据新华社北京10月24日电 (记者王立彬)崇明东滩湿地目前全面完成自

全国首次实现国际重要湿地确权登记 每日资讯 据新华社北京10月24日电 (记者王立彬)崇明东滩湿地目前全面完成自 -

中国发现千亿方深煤层气田 据新华社北京10月23日电(记者戴小河、雷肖霄)记者23日从中国海油获

中国发现千亿方深煤层气田 据新华社北京10月23日电(记者戴小河、雷肖霄)记者23日从中国海油获 -

快报:中国海油前三季度净产量创历史同期新高 产能建设速度加快 本报记者 向炎涛10月24日,中国海洋石油有限公司(以下简称中国海油

快报:中国海油前三季度净产量创历史同期新高 产能建设速度加快 本报记者 向炎涛10月24日,中国海洋石油有限公司(以下简称中国海油 - 汕汕高铁汕尾至汕头南段启动联调联试 人民铁道报汕头10月24日电 (何廷昭 吕梦瑶 罗肆安)10月16日,汕

- 今年以来已有25家信托公司高管变动 印证行业转型加速 本报记者 张 安今年以来信托公司高管变动频频,仅10月份以来,便

-

进博场馆装饰一新迎展会 位于上海青浦的国家会展中心(上海)场馆外部进博会主题装饰工程目前

进博场馆装饰一新迎展会 位于上海青浦的国家会展中心(上海)场馆外部进博会主题装饰工程目前 -

北京发布3项新修订油气地方标准 明年4月1日起实施 中国质量报讯 (记者 徐建华)近日,北京市市场监管局、北京市生态

北京发布3项新修订油气地方标准 明年4月1日起实施 中国质量报讯 (记者 徐建华)近日,北京市市场监管局、北京市生态 -

世界新资讯:我国在建最北高铁伊春西站封顶 人民铁道报伊春10月24日电 (胡艳波 何佳曦 康健)近日,在哈伊高

世界新资讯:我国在建最北高铁伊春西站封顶 人民铁道报伊春10月24日电 (胡艳波 何佳曦 康健)近日,在哈伊高 -

适应“银发”需求 市场监管总局强化家电适老化改造标准供给 中国经济网北京10月25日讯(记者 佟明彪)家用电器作为老年人日常生

适应“银发”需求 市场监管总局强化家电适老化改造标准供给 中国经济网北京10月25日讯(记者 佟明彪)家用电器作为老年人日常生 - 天天亮点!凤上线官家站开通运营 人民铁道报本溪10月24日电 (尹晨曦 刘乐乐 李佳玲)10月16日10时3

-

全球讯息:市场监管总局等七部门曝光第二批 危险化学品违法案件 近期,市场监管总局、中央网信办、教育部、工业和信息化部、公安部

全球讯息:市场监管总局等七部门曝光第二批 危险化学品违法案件 近期,市场监管总局、中央网信办、教育部、工业和信息化部、公安部 -

Honda在华企业联合植树造林工程再增1,000亩 2023年,Honda与内蒙古自治区乌兰察布市察哈尔右翼前旗联合启动了第

Honda在华企业联合植树造林工程再增1,000亩 2023年,Honda与内蒙古自治区乌兰察布市察哈尔右翼前旗联合启动了第 -

安徽出台试行管理办法促进网络市场规范健康发展_全球速递 中国质量报讯(记者 李辉)近日,记者从安徽省市场监管局举行的新闻

安徽出台试行管理办法促进网络市场规范健康发展_全球速递 中国质量报讯(记者 李辉)近日,记者从安徽省市场监管局举行的新闻 -

世界资讯:河北滦州:“挂图作战”落实工业产品质量安全主体责任 中国质量报讯(梁广楠 记者 徐东周)《工业产品生产单位落实质量安

世界资讯:河北滦州:“挂图作战”落实工业产品质量安全主体责任 中国质量报讯(梁广楠 记者 徐东周)《工业产品生产单位落实质量安 -

广东凉茶街坊热捧 四季皆宜苦尽甘来_全球热点评 让城市留住记忆 让人们记住乡愁。广州,是一座有着两千多年历史的

广东凉茶街坊热捧 四季皆宜苦尽甘来_全球热点评 让城市留住记忆 让人们记住乡愁。广州,是一座有着两千多年历史的 -

我国跨境电商贸易伙伴已覆盖全球 天天快消息 商务部国际贸易谈判代表兼副部长王受文24日说,跨境电商占我国货物

我国跨境电商贸易伙伴已覆盖全球 天天快消息 商务部国际贸易谈判代表兼副部长王受文24日说,跨境电商占我国货物 -

焦点速递!“失宠”的厨房小家电还能捕获消费者吗? 据中央广播电视总台中国之声《新闻有观点》报道,以空气炸锅为代表

焦点速递!“失宠”的厨房小家电还能捕获消费者吗? 据中央广播电视总台中国之声《新闻有观点》报道,以空气炸锅为代表 -

第六届进博会将全面线下举办 已有超三千四百家参展商和近四十万名专业观众注册报... 第六届进博会将于11月5日至10日在上海全面线下举办。10月23日,国务

第六届进博会将全面线下举办 已有超三千四百家参展商和近四十万名专业观众注册报... 第六届进博会将于11月5日至10日在上海全面线下举办。10月23日,国务 -

美国众议长选举难产 共和党九人混战 美国国会众议院共和党会议主席爱丽丝·斯蒂芬尼克22日宣布,截至当

美国众议长选举难产 共和党九人混战 美国国会众议院共和党会议主席爱丽丝·斯蒂芬尼克22日宣布,截至当 -

杭州亚残运会开幕 圆通邀请300名残疾人现场观礼 10月22日,在杭州第四届亚残会隆重开幕之际,作为杭州亚残运会官方

杭州亚残运会开幕 圆通邀请300名残疾人现场观礼 10月22日,在杭州第四届亚残会隆重开幕之际,作为杭州亚残运会官方 -

权益类基金三季报出炉 积极配置优质成长股 中庚基金披露了知名基金经理丘栋荣在管产品的三季报。以其在管产品

权益类基金三季报出炉 积极配置优质成长股 中庚基金披露了知名基金经理丘栋荣在管产品的三季报。以其在管产品 -

每日热议!远离大股东高比例质押股 张小泉控股股东近期一度满仓质押引发市场对高比例质押股票的关注,

每日热议!远离大股东高比例质押股 张小泉控股股东近期一度满仓质押引发市场对高比例质押股票的关注, -

五部门:到2025年推动户外运动产业总规模达到3万亿元 中国网财经10月24日讯 据国家发展改革委微信公众号10月24日消息,

五部门:到2025年推动户外运动产业总规模达到3万亿元 中国网财经10月24日讯 据国家发展改革委微信公众号10月24日消息, -

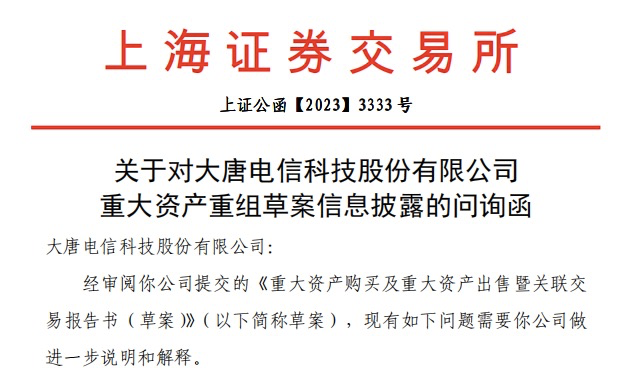

世界观热点:大唐电信资产重组遭问询:大唐半导体设计定价是否合理、是否损害上市... 中国网财经10月24日讯(记者 张增艳)大唐电信昨日晚间公告称,因资

世界观热点:大唐电信资产重组遭问询:大唐半导体设计定价是否合理、是否损害上市... 中国网财经10月24日讯(记者 张增艳)大唐电信昨日晚间公告称,因资 -

MOTHERNEST每一个细节,都是健康的保障! 双十一,好开心,亲的到来我欢心,天猫国际MOTHERNEST海外旗舰店全

MOTHERNEST每一个细节,都是健康的保障! 双十一,好开心,亲的到来我欢心,天猫国际MOTHERNEST海外旗舰店全 -

全球球精选!双良节能股价创阶段新低:业绩与负债齐飞 有机构下调未来3年盈利预测 中国网财经10月24日讯(记者 刘小菲)业绩的翻倍增长、股东的增持,

全球球精选!双良节能股价创阶段新低:业绩与负债齐飞 有机构下调未来3年盈利预测 中国网财经10月24日讯(记者 刘小菲)业绩的翻倍增长、股东的增持, - 每日消息!中小银行加速布局基金托管牌照 近日,上海农商银行基金托管资格获证监会批复。在国有大行、股份行

-

险资举牌风又起 增量资金入市可期|通讯 沉寂了一段时间后,A股第二大机构投资者保险资金强势归来。10月23日

险资举牌风又起 增量资金入市可期|通讯 沉寂了一段时间后,A股第二大机构投资者保险资金强势归来。10月23日 -

理清罪与非罪 最高检为民营经济“减负” 世界时快讯 10月23日,最高检召开全面履行检察职能 推动民营经济发展壮大新闻

理清罪与非罪 最高检为民营经济“减负” 世界时快讯 10月23日,最高检召开全面履行检察职能 推动民营经济发展壮大新闻 -

“新三样”成出口重要增长极 彰显中国外贸发展韧性 上市公司2023年半年报折射出企业出海以及我国外贸进出口的新特点和

“新三样”成出口重要增长极 彰显中国外贸发展韧性 上市公司2023年半年报折射出企业出海以及我国外贸进出口的新特点和 -

扣非后净利四连亏 高新兴业绩难题待解_世界焦点 顶着扣非后净利连亏四年的经营压力,高新兴(300098)今年不断开拓车

扣非后净利四连亏 高新兴业绩难题待解_世界焦点 顶着扣非后净利连亏四年的经营压力,高新兴(300098)今年不断开拓车 - 近九成已披露三季报公司净利润同比增长 Wind数据显示,截至10月23日17时,A股共有361家上市公司披露2023年

-

近四年浙江数字经济专利年均增长27.8% 增速居全国第一 数字经济、生物医药、新材料三大科创高地发明专利达18 8万件,近四

近四年浙江数字经济专利年均增长27.8% 增速居全国第一 数字经济、生物医药、新材料三大科创高地发明专利达18 8万件,近四

热门资讯

- Honda在华企业联合植树造林工程再增1,000亩 2023年,Honda与内蒙古自治区乌兰察...

- MOTHERNEST每一个细节,都是健康的保障! 双十一,好开心,亲的到来我欢心,...

-

2023年奥艺大会艺术交流先锋艺术家——兰圣国作品展 兰圣国,字:泰山兰;号:字痴;兰馨斋...

2023年奥艺大会艺术交流先锋艺术家——兰圣国作品展 兰圣国,字:泰山兰;号:字痴;兰馨斋... -

“留@八角湾”第二届中国·烟台留学人员创业大赛创业训练营成功举办 10月20日,留@八角湾第二届中国·烟...

“留@八角湾”第二届中国·烟台留学人员创业大赛创业训练营成功举办 10月20日,留@八角湾第二届中国·烟...

观察

图片新闻

-

上海:专家探索开展宫内心脏介入治疗 助先心病患儿重获健康人生|全球焦点 中新网上海10月24日电(记者陈静)5...

上海:专家探索开展宫内心脏介入治疗 助先心病患儿重获健康人生|全球焦点 中新网上海10月24日电(记者陈静)5... -

长春秋季房交会叠加政策举措促房地产消费 中新网长春10月24日电 (高龙安)9...

长春秋季房交会叠加政策举措促房地产消费 中新网长春10月24日电 (高龙安)9... -

环球信息:震荡市“固收+”配置机会渐好, 招商安泽稳利9个月持有期今日发行 今年以来市场持续震荡,随着国内经...

环球信息:震荡市“固收+”配置机会渐好, 招商安泽稳利9个月持有期今日发行 今年以来市场持续震荡,随着国内经... - 水电建设助柬加快清洁能源发展_世界即时 在柬埔寨贡布省的甘再河上,一座大...

精彩新闻

-

AI、内容、ESG三重创新 携程为旅游行业巩固内生式增长力量 过去几年,受益于政策驱动和报复性...

AI、内容、ESG三重创新 携程为旅游行业巩固内生式增长力量 过去几年,受益于政策驱动和报复性... -

我国成功发射遥感三十九号卫星 10月24日4时3分,我国在西昌卫星发...

我国成功发射遥感三十九号卫星 10月24日4时3分,我国在西昌卫星发... - 焦点热门:广发银行:绿色转型引领金融发展,助力美丽江苏建设 党的二十大报告明确指出要实施全面...

- 2023年奥艺大会艺术交流先锋艺术家——兰圣国作品展 兰圣国,字:泰山兰;号:字痴;兰馨斋...

-

东方精工前三季度净利2.72亿元 短期借款增长近八倍 全球焦点 中国网财经10月24日讯(记者 张增...

东方精工前三季度净利2.72亿元 短期借款增长近八倍 全球焦点 中国网财经10月24日讯(记者 张增... - Dr.Kong江博士童鞋质量抽检“硬度不合格” 中国网财经10月24日讯(记者 舒越)...

- 苏州远择品唯物业天津分公司消防违规被罚款 中国网财经10月24日讯(记者 魏国...

-

北京丽兹行连收两张罚单:以不正当方式招揽业务诱骗消费者交易等 天天新消息 中国网财经10月24日讯(记者 舒越)...

北京丽兹行连收两张罚单:以不正当方式招揽业务诱骗消费者交易等 天天新消息 中国网财经10月24日讯(记者 舒越)... -

最高检:将依法严惩各类金融投资诈骗犯罪-世界消息 10月24日,最高检发布防范金融投资...

最高检:将依法严惩各类金融投资诈骗犯罪-世界消息 10月24日,最高检发布防范金融投资... -

武汉市第三批供地清单推出17宗地块 土地总面积约117.23公顷 2023年10月23日,湖北省武汉市发布...

武汉市第三批供地清单推出17宗地块 土地总面积约117.23公顷 2023年10月23日,湖北省武汉市发布... -

中移金科深化行业支付解决方案,不断服务实体经济高质量发展 近年来,中移金科始终聚焦行业的数...

中移金科深化行业支付解决方案,不断服务实体经济高质量发展 近年来,中移金科始终聚焦行业的数... -

全链路服务双十一大促,美ONE提出“高质量保障”消除网购后顾之忧 中国网财经10月24日讯(记者 贾玉...

全链路服务双十一大促,美ONE提出“高质量保障”消除网购后顾之忧 中国网财经10月24日讯(记者 贾玉... - 成都:合规改革助力企业健康发展 感谢检察院帮助我们开展合规整改,...

-

驻马店市生态环境局对生态环境保护督察问题整改落实情况开展督导核查 10月24日,驻马店市生态环境局副局...

驻马店市生态环境局对生态环境保护督察问题整改落实情况开展督导核查 10月24日,驻马店市生态环境局副局... -

世界最新:南阳市卧龙区法院召开离退休老干部重阳节座谈会 10月23日,正值重阳佳节,南阳市卧...

世界最新:南阳市卧龙区法院召开离退休老干部重阳节座谈会 10月23日,正值重阳佳节,南阳市卧... -

环球今日讯!驻马店市驿城区朱古洞乡:九九重阳情 传递久久爱 菊花黄,桂花香,岁岁重阳,今又重...

环球今日讯!驻马店市驿城区朱古洞乡:九九重阳情 传递久久爱 菊花黄,桂花香,岁岁重阳,今又重... -

环球今日报丨弘扬抗美援朝精神 争做新时代好少年——西平县柏苑王店小学开展“... 历史因铭记而永恒,精神因传承而不...

环球今日报丨弘扬抗美援朝精神 争做新时代好少年——西平县柏苑王店小学开展“... 历史因铭记而永恒,精神因传承而不... -

驻马店开发区开源办事处领导到辖区食堂检查指导食品安全卫生 消息 为加强对食堂食品安全卫生的检查和...

驻马店开发区开源办事处领导到辖区食堂检查指导食品安全卫生 消息 为加强对食堂食品安全卫生的检查和... -

今热点:西平县柏苑郝刘小学开展作业、教案检查活动 为进一步规范教学过程,改进教学方...

今热点:西平县柏苑郝刘小学开展作业、教案检查活动 为进一步规范教学过程,改进教学方... -

全球观天下!内乡县畜牧局举行县农口单位“万名党员进党校”集中轮训 为进一步提高广大党员政治素质和能...

全球观天下!内乡县畜牧局举行县农口单位“万名党员进党校”集中轮训 为进一步提高广大党员政治素质和能... -

【世界速看料】西峡农商银行:“三驾齐驱”跑出帮企解困加速度 面对支农支小融资融通新常态,西峡...

【世界速看料】西峡农商银行:“三驾齐驱”跑出帮企解困加速度 面对支农支小融资融通新常态,西峡... -

当前关注:信阳市平桥区深入开展危险化学品行业岗位练兵比武活动 为切实提升平桥区危险化学品从业单...

当前关注:信阳市平桥区深入开展危险化学品行业岗位练兵比武活动 为切实提升平桥区危险化学品从业单... -

感动九九 感恩久久——西平县重渠汪庄小学开展九九重阳节感恩教育活动 世界球精选 金秋十月爽,九九话重阳。在这秋高...

感动九九 感恩久久——西平县重渠汪庄小学开展九九重阳节感恩教育活动 世界球精选 金秋十月爽,九九话重阳。在这秋高... -

西平县应急管理局举办“执法业务大讲堂”——《河南省行政处罚案卷评查标准(202... 为规范行政执法行为,提升行政执法...

西平县应急管理局举办“执法业务大讲堂”——《河南省行政处罚案卷评查标准(202... 为规范行政执法行为,提升行政执法... -

苏州考察团到罗山庙仙调研生态稻渔产业 田园皆秋色,村庄唯落晖。深秋时节...

苏州考察团到罗山庙仙调研生态稻渔产业 田园皆秋色,村庄唯落晖。深秋时节... -

环球关注:西平县专探军王小学进行消防演练活动 为切实加强学校消防工作,增强广大...

环球关注:西平县专探军王小学进行消防演练活动 为切实加强学校消防工作,增强广大... -

遂平县开展2023年九九重阳法治文艺演出活动 为弘扬尊老、孝老传统美德,更好地...

遂平县开展2023年九九重阳法治文艺演出活动 为弘扬尊老、孝老传统美德,更好地... -

南阳市卧龙区法院:借款人之间的内部约定能否对抗债权人? 全球短讯 在日常生活中,民间借贷通常以出具...

南阳市卧龙区法院:借款人之间的内部约定能否对抗债权人? 全球短讯 在日常生活中,民间借贷通常以出具... -

信阳市羊山新区2023年领导干部法治专题培训班开班|世界独家 为扎实推进依法行政,进一步加强信...

信阳市羊山新区2023年领导干部法治专题培训班开班|世界独家 为扎实推进依法行政,进一步加强信... -

当前快讯:新县吴陈河镇组织开展2023年重阳节慰问演出活动 时光冉冉今又重阳,岁月无痕常伴左...

当前快讯:新县吴陈河镇组织开展2023年重阳节慰问演出活动 时光冉冉今又重阳,岁月无痕常伴左... -

焦点日报:淮滨县法院第一党支部联合防胡镇冯庄村开展“我们的节日•重阳”暨“... 夕阳无限好,人间重晚晴。为弘扬尊...

焦点日报:淮滨县法院第一党支部联合防胡镇冯庄村开展“我们的节日•重阳”暨“... 夕阳无限好,人间重晚晴。为弘扬尊... -

世界微动态丨邓州市教育系统举办团队干部暨“青马工程”培训班 10月19日至21日,共青团邓州市委、...

世界微动态丨邓州市教育系统举办团队干部暨“青马工程”培训班 10月19日至21日,共青团邓州市委、... -

邓州法院多措并举推进营商环境工作再优化 为进一步优化法治化营商环境,今年...

邓州法院多措并举推进营商环境工作再优化 为进一步优化法治化营商环境,今年... -

西平县蔡寨中心校党支部开展十月份“主题党日”活动 为强化党员的宗旨意识、身份意识和...

西平县蔡寨中心校党支部开展十月份“主题党日”活动 为强化党员的宗旨意识、身份意识和... -

霞披夕阳情无限 霜染秋风叶正红——驻马店市第十二小学举行重阳节老党员、教师座谈会 一支粉笔两袖清风,三尺讲台四季晴...

霞披夕阳情无限 霜染秋风叶正红——驻马店市第十二小学举行重阳节老党员、教师座谈会 一支粉笔两袖清风,三尺讲台四季晴... -

唐河县源潭镇:“三举措”开展法治政府建设工作 天天热点评 按照依法治县总体要求,在唐河县依...

唐河县源潭镇:“三举措”开展法治政府建设工作 天天热点评 按照依法治县总体要求,在唐河县依... -

焦点速递!镇平法院:未完成股权转让登记,能否主张解除合同? 基本案情某康公司系自然人投资或控...

焦点速递!镇平法院:未完成股权转让登记,能否主张解除合同? 基本案情某康公司系自然人投资或控... -

息县:九九重阳节 浓浓敬老情 天天热点 “感谢局党组在百忙之中一如既往地...

息县:九九重阳节 浓浓敬老情 天天热点 “感谢局党组在百忙之中一如既往地... -

信阳市平桥区:旅游不必去远方 美丽郝堂等你来 这个被誉为“画家画出的小山村”,...

信阳市平桥区:旅游不必去远方 美丽郝堂等你来 这个被誉为“画家画出的小山村”,... - “留@八角湾”第二届中国·烟台留学人员创业大赛创业训练营成功举办 10月20日,留@八角湾第二届中国·烟...

-

京东厨具11.11产业带好物受热捧 石家庄珐琅锅、凤阳玻璃制品、温州厨房置物架等产... 随着“真便宜”的京东11 11序幕拉...

京东厨具11.11产业带好物受热捧 石家庄珐琅锅、凤阳玻璃制品、温州厨房置物架等产... 随着“真便宜”的京东11 11序幕拉... -

“普通女生”苦练五载迎来“开挂人生” ■本报记者 单颖文5年前,周雨欣...

“普通女生”苦练五载迎来“开挂人生” ■本报记者 单颖文5年前,周雨欣... -

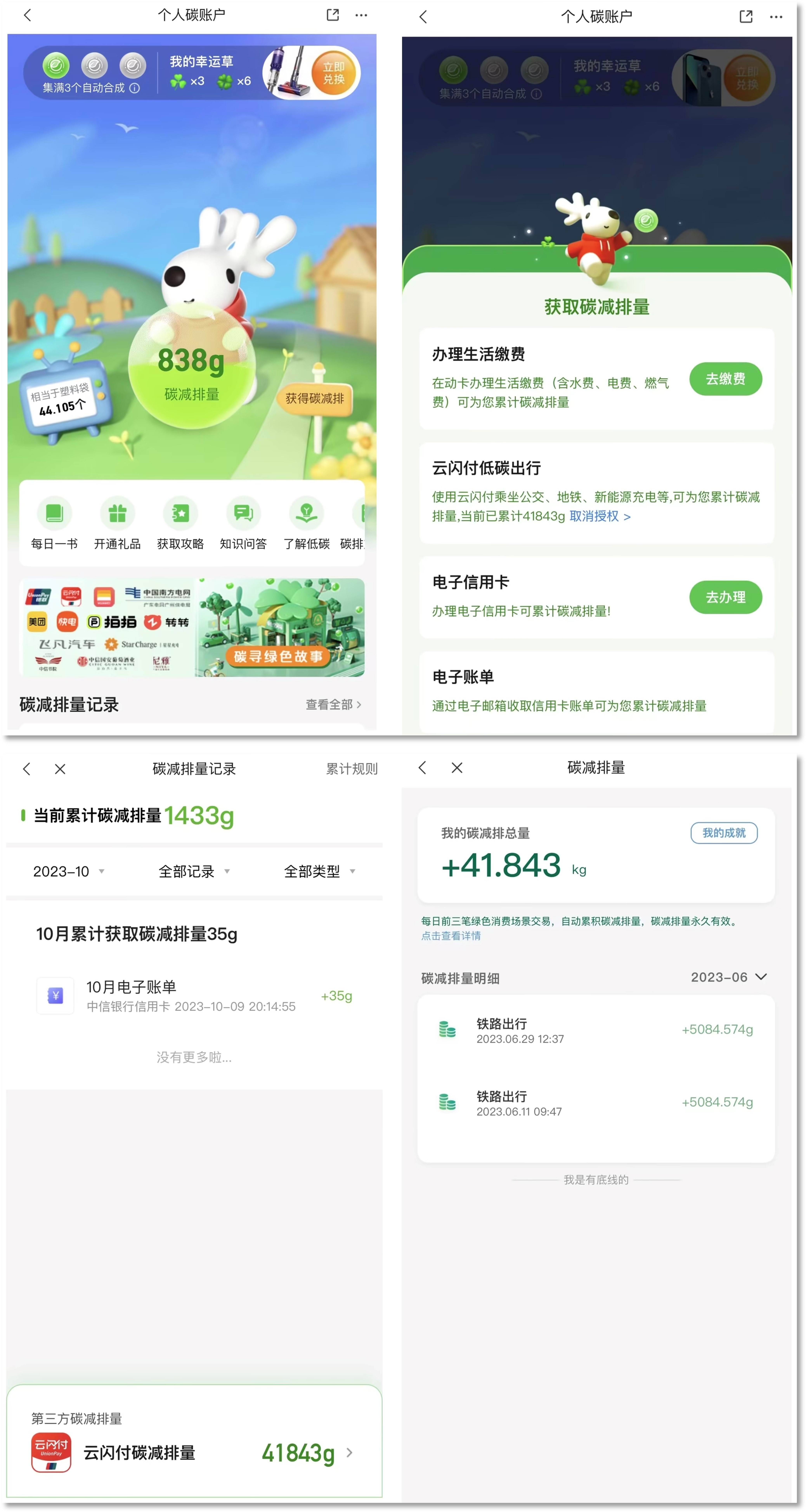

今日关注:“中信碳账户”与中国银联“低碳计划”互通 首次实现金融行业碳账户互认 10月24日,中信银行信用卡中心宣布...

今日关注:“中信碳账户”与中国银联“低碳计划”互通 首次实现金融行业碳账户互认 10月24日,中信银行信用卡中心宣布... -

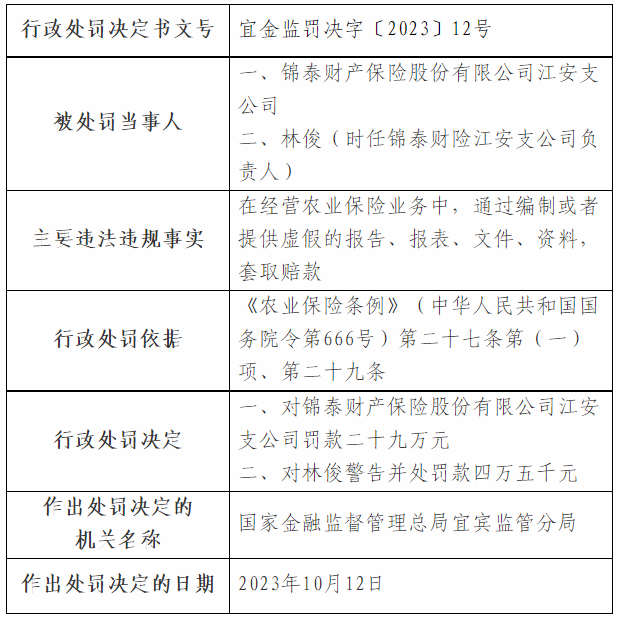

套取农险业务赔款 锦泰保险江安支公司遭罚29万元 天天热议 中国网财经10月24日讯 10月19日,...

套取农险业务赔款 锦泰保险江安支公司遭罚29万元 天天热议 中国网财经10月24日讯 10月19日,... -

不明升空物致深圳机场航班大面积延误 机场净空区这些行为要不得 昨晚(10月23日), 深圳机场 词条...

不明升空物致深圳机场航班大面积延误 机场净空区这些行为要不得 昨晚(10月23日), 深圳机场 词条... -

第二届全球数字贸易博览会将于11月23日至27日在杭州举办_天天关注 10月24日,国新办就第二届全球数字...

第二届全球数字贸易博览会将于11月23日至27日在杭州举办_天天关注 10月24日,国新办就第二届全球数字... -

计划到2025年底老年助餐服务网络形成一定规模 记者23日从民政部获悉:民政部、国...

计划到2025年底老年助餐服务网络形成一定规模 记者23日从民政部获悉:民政部、国... -

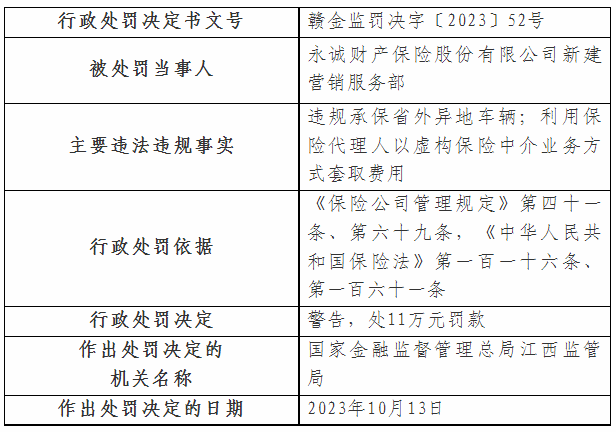

违规承保省外异地车辆、利用保险代理人以虚构保险中介业务方式套取费用 永诚保险... 中国网财经10月24日讯 10月20日,...

违规承保省外异地车辆、利用保险代理人以虚构保险中介业务方式套取费用 永诚保险... 中国网财经10月24日讯 10月20日,... - 福建前三季度GDP同比增长4.1% 增速逐季加快|环球快播 10月24日,据福建省统计局,福建省...

- 焦点要闻:“住进”监控摄像头里的老人 住进监控摄像头里的老人他们的真实...